最後更新日期: 22/08/2021 by 咻客

2535 達欣工程: 高殖利率定存股! 過去十年漲幅達310%、年均報酬率為12%!!?

發文時間: 2020 年 10 月 20 日

(2020/10/20 當日收盤價為25.35元。)

歡迎加入咻客理財LINE社群: https://reurl.cc/R0Q4r6

目錄

2535 達欣工程簡介

- 成立日期: 1967年2月13日。

- 股本: 32億。

- 主要業務: 住宅工程、商辦大樓、公共工程、廠房工程及其他特殊工程。

- 產品比重: 近兩年度建設部門佔約2%、工程部門佔約98%。

- 定存股推薦: 長年配息,殖利率6%以上。

- 公司官網: https://www.dacin.com.tw/

對於被動收入有興趣的朋友,歡迎來了解聯盟行銷大師班課程,手把手教您如何經營部落格,是咻客親自體驗過,非常推薦的課程。

財務分析

獲利能力

- 近十年中,2013年獲利最高達4.06元,2015年獲利最低,仍有1.58元。

- 即便是遇到2008金融海嘯年EPS仍有1.29元。

利潤比率

負債比率

- 近五年來,負債比持續降低,2015~2019由 69.3% 到 59.95%,減少約10%,代表公司資金越來越充裕。

現金流量分析

- 因工程進度關係,獲利認列不同於一般公司穩定,但達欣的營業現金流對流動負債比皆維持在-10% ~ 20%之間,仍在合理範圍內。

杜邦分析

- ROE在2020Q2已達到6.88%,表示公司運用股東權益賺錢能力上升。

- 可發現稅後淨利率也同步往上竄升、權益乘數逐步下降、總資產周轉率持平。

- 推斷ROE的上升主因為稅後淨利率上升造成,也是杜邦分析中最理想的模型,代表公司產品具有競爭力,體質變好。

評估

Q1: 定存股推薦! 達欣是優秀定存股嗎?

- 達欣連續配息達10年以上,且近5年的現金殖利率更達6%以上水準,是一檔非常優秀的定存股。

Q2: 現在達欣算貴嗎?

- 下圖為本益比河流,可以看到近五年本益比大概在7.6倍至11.7倍之間(淺藍至紅色之間)。

- 目前本益比約8.5,不能說是最便宜,但也絕對不算貴。建議可以趁本益比處於低位時(藍色位階)持有,在本益比(藍色位階)高時獲利了結。

相關文章:

- 9942 茂順: 油封界低調龍頭! 獲利迎向逐季成長

- 匯豐銀行 匯鑽卡: LINE PAY / 街口 / 外送/PCHOME/MOMO 最高6%現金回饋無上限!!!

- 花旗銀行 現金回饋PLUS卡: 2%回饋隨便拿、新戶再享行動支付10%回饋!!!

- 遠東Bankee數位帳戶: 小資族必備!! 2.6%高活存利率 圖文並茂開戶教學

- 股票新手疑問 長期投資?短期投資? 該選哪個投資方式比較好!?

Q3: 達欣近期還有成長空間嗎? (重要!!!!!!)

達欣的業績成長一定是可期待的!!!

- 根據法說會的情報,2018-2019承攬工程除了台積電南科18廠、台大癌醫二期外,其餘工程皆延續到2021後,收入依完工進度認列。

- 另外,雖然台積電18廠3期已於109年結束,但達欣於109年初又承攬了台積電18廠4期建廠工程,合約金額約50億,與3期差不多,但不同的是,4期建廠時間為109年2月到110年的5月,建廠速度是3期的2倍。

- 再來,109年6月達欣又承攬了台積電新竹RD1廠新建工程,合約金額約新台幣49.6億元,預計2021年完工,也就是說,2021承攬工程的營收與2020年相比,只會有過之而無不及。

- 且因承攬科技業建廠業務關係,整體毛利也會有所提升。

- 再來看看不動產部分,根據財報揭露:

港子嘴案預估毛利7.4億、香揚案預估毛利5億、泰山泰林段預估毛利3.3億、信義文華案預估毛利3.8億、新店新坡段預估獲利5億。 - 以上建案皆集中於2020、2021年開始推案,其中信義文華案更早已銷售一空。

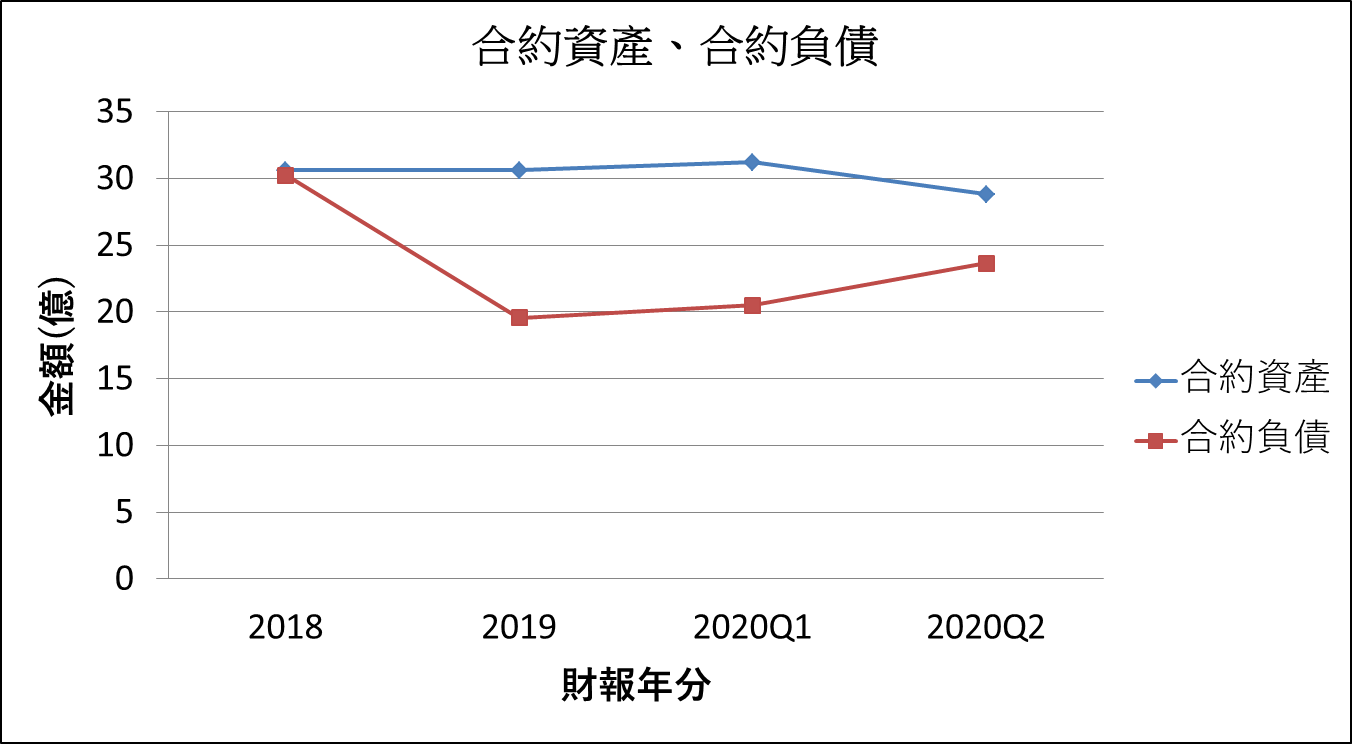

- 銷售後預售屋的訂金會先列於合約負債中,待完工並交屋後才會於營收上正式認列,可以看到2020年開始的合約負債已開始往上提升。

- 未認列的合約承諾也可對於承攬工程總量、預售屋銷售量一窺一二,2020第二季財報皆露,截至6/30止,未認列合約承諾達94億元,相對於2019年底、2018年底、2017年底皆大幅成長。

Q4: 達欣近年股本還會繼續膨脹導致獲利稀釋嗎?

- 達欣過去幾年有發可轉換公司債,而許多債權人選擇將債權轉換成股權,造成達欣股本膨脹,現在還有可轉債(達欣工五)尚有111.6百萬,也就是1116張可轉債。

- 轉換價格為16.4,一張原價值十萬的債權可轉為6097股。

- 而1116張可轉債,共可以轉換得680萬股,相對於目前的3.2億股,將膨脹2.1%左右,股本並不會膨脹太多,EPS也不會稀釋太多。

優勢與劣勢

優勢

- 因疫情關係影響了全球經濟,往往這時期政府都會努力擴大公共建設刺激經濟,達欣可能將因此受益,未認列合約承諾就可見一斑。

- 台積電為了與競爭對手保持領先優勢,仍在馬不停蹄的擴廠,南科18廠1、2、3期為5奈米廠,4、5、6期為3奈米廠,4期建廠時間僅約一年左右,約50億的合約,淨利預估為6%,僅此案就可為達欣帶來3億獲利,EPS相當於1元。新竹RD1廠以此類推,2021年台積電可望為達欣帶來EPS 2元的收益。加上其他收益,可望挑戰4元大關。

- 4期建廠時間卻僅為3期一半,可見台積電建廠的積極性。但因疫情關係,5、6期廠因此暫緩,若後續台積電恢復持行建廠計畫,達欣可能就是首選的合作廠商。

- 不動產專案在2020-2022推案較多,有鑑於目前低利息的市場,有利於房市的交易,如信義文華等建案已經銷售一空,獲利3.8億,相當於EPS 1.18元,以此類推,達欣已為自己在後續幾年的收益做準備。

劣勢

- 營造方面毛利本身就低,目前因缺工潮可能造成獲利縮水,影響其毛利。

- 近期因台積電擴廠而受益,一旦少了科技業建廠的加持,營收、毛利可能會因此下降。

以上僅為個人投資筆記,也希望拋磚引玉,讓投資同好們一起討論交流,也幫大家們整理資料節省時間,如有錯誤,還請各位前輩多多指教,我也會虛心學習的!歡迎大家留言。

<免責聲明>

本資料為個人研究記錄用,僅供參考。

非供投資者買賣建議,請勿依據本資料做任何買賣決定!

買賣需自負風險及盈虧,本人亦不負任何責任!

如果你有買台股,或許你會喜歡下面文章:

- 遠東Bankee數位帳戶: 小資族必備!! 2.6%高活存利率 圖文並茂開戶教學

- 被動收入分享: 小資族0成本副業!!! 部落格 + Google Adsense廣告收益分享

- 花旗銀行 現金回饋PLUS卡: 2%回饋隨便拿、新戶再享行動支付10%回饋!!!

- 股票新手疑問 長期投資?短期投資? 該選哪個投資方式比較好!?

- 股票價值估價3心法!! 新手也能輕鬆上手價值估算 & 潛在報酬率!!實際案例教學

- 損益表教學 : 毛利率、營業利益率、稅前後淨利率! 基本面快速入門

- 投資營建股必學 – 營建股技巧大公開! 【好書推薦系列1】

- 匯豐銀行 匯鑽卡: LINE PAY / 街口 / 外送/PCHOME/MOMO 最高6%現金回饋無上限!!!

- FUGLE富果證券開戶!? 股市新手線上開戶教學

- 9942 茂順: 油封界低調龍頭! 獲利迎向逐季成長

- 9927 泰銘: 2021獲利回穩 潛在報酬看這裡!!!

- 9914 美利達: 自行車龍頭換人做!!! 坐二望一 2021獲利加速超車

喜歡這篇文章的朋友,再麻煩幫我點5個讚,也歡迎留言與分享喔!

{kind=link}

請問有比較過營造業的其他競爭對手嗎?

根基、欣陸也不錯,同樣也是受惠於台積、台商回流,改天再來分享囉! 再麻煩多多關注。謝謝你的留言。

屏東香揚段與愛山林合建,達欣也有土地佔約21%,達欣工會因營造工成程與21%分回成屋利益,合建案都要乘比率

對! 謝謝補充!

這篇真的是滿滿乾貨!!!!!好多面向去看待!!!!謝謝分享

謝謝回復了! 互相互相阿!

非常感謝版主分享 對於這方面的知識尚未足夠 很感謝能有這些資訊 已分享給身邊朋友

OK! 謝謝你的推廣! 再一起交流阿!

謝謝版主分享那麼棒的股,還很細心的把財務報表分析給大家,連我一個不懂投資的人都看得明白!

期待版主接下來分享更多的投資資訊,幫助大家一起成長!

謝謝你的回覆! 再麻煩多多關注囉!

專業好文,大堆!

謝謝留言! 再麻煩多多關注!

達欣工程總會讓我想到SBL的那隊XD

原來公司的產業面大概是這樣,版主對於基本面研究的很透徹,也能大概推敲出適合入手的價格,對我來說很有參考價值,感謝您喔!!

謝謝你的回覆,我會繼續努力的!

這個分析太厲害了,希望版主未來可以多多分享這方面的資訊,另外希望版主可以也寫一些新手怎麼看財報的文章!

沒問題! 會準備一些新手系列文章再跟大家分享。謝謝!

太厲害了,分析的很詳細

但如果可以順便分析一下達欣工程籃球隊會更好????????

達欣…..還是專注本業比較好吧!

請教版主前陣子有關宏泰積欠達欣工的9.5E工程款

(法院仲裁庭已裁定宏泰必須返還積欠達欣工的9.5E工程款)

有否任何訊息? 對EPS的增長效益?

墾請指點迷津, 感恩!

恩…這原本我想寫,但後來看到這種訴訟其實也不是第一次了,在財報上有揭露過去類似經驗,即使仲裁後還是可以曠日廢時的打官司,就不把它列入考慮了,等哪天真的結案且判賠了,就算天上掉下來的禮物吧。謝謝你的留言!

此案已結案且判賠了,

這個超級大的大亮點不分析實在是十分十分十分的可惜

假如先前財報已將9.5E認列為損失(或部份列為應收帳款部份提列損失, 未知),

若2/3列為損失, 1/3列為應收帳款, 外加利息(9.5E宏泰必需支付一年5%利息, 宏泰必需支付一年4千700萬元的利息, 每年EPS會增加約0.15元, 宏泰欠了好幾年了, …)所回沖的利益, 最最保守的估計將增加2元以上, EPS5元起跳, 配息3元起跳, 外資開始連續買超回補, 投信昨天(23日)也追高跳進去, 不把這些加入分析, 真的十分十分十分的可惜.

版大有這方面的訊息可以提供嗎? 感恩!

謝謝patty大的回覆!

1.我在2019年報中P.250 中歷年訴訟中看到104年中泰金融服務專用區訴訟案例,和宏泰案例相似,就覺得仲裁案件會一拖再拖,所以沒有寫入,不過這邊我在打聽打聽。

2.關於營建工程因工程款拖延的認列問題,這有相關資料。

有新消息會再補充內容。

再麻煩您多多關注了!

研究看看

感恩

簡單又清楚的解析,連優劣都解析,期待有新股的分析

謝謝支持!如果有想知道的標的歡迎留言喔!

謝謝版主辛苦分享!

謝謝支持啦!

分析的很精闢,不知版主對當沖有沒有研究分享。

謝謝回覆! 當沖沒經驗一直想研究呢,要不要一起交流!

給支明牌發大財

大哥 您靠臉就夠了

排版清晰,很好閱讀。

感謝大哥協助整理。

請問能否寫一個新手怎麼入門、看財報的教學文?

Thx

沒問題! 之後會有系列文章分享。

謝謝板主分享

謝謝版主整理出達欣工程的資料,從分析到優劣勢都講得很詳細,就連我這種投資新手都能看懂,期待版主以後的文章!

謝謝你的回覆,希望對於大家有所幫助,如果有問題可以提出一起討論喔!